Entenda as mudanças da reforma tributária em 2026, seu cronograma até 2033 e como preparar sua empresa para o novo modelo com CBS e IBS de maneira estruturada.

A reforma tributária brasileira saiu do papel e já está oficialmente em curso. O ano de 2026 marca o início oficial da fase de transição tributária entre regimes. Não se trata mais, portanto, de uma mudança para o futuro, mas de uma revolução em andamento. Por isso, a reforma tributária em 2026 exige ação imediata de gestores financeiros, tributários e das lideranças das empresas.

Cinco tributos que as equipes fiscais conhecem de cor — PIS, Cofins, ICMS, ISS e IPI — serão gradualmente substituídos por um modelo completamente novo. O destino é um sistema de IVA dual, composto pela CBS e pelo IBS. A mudança total de sistema só será concluída em 2033, mas não é possível esperar mais para se preparar e se ajustar às demandas.

Os números falam por si: 2025 foi o ano de maior arrecadação de receitas federais da série histórica, atingindo R$ 2,886 trilhões, segundo dados da Receita Federal. A expectativa é que a mudança gere um sistema mais simples, justo e eficiente, diminuindo os custos para as empresas do país.

O que é a reforma tributária em 2026?

A reforma tributária é a mais ampla reestruturação do sistema de tributação sobre o consumo no Brasil desde a Constituição de 1988. Aprovada por meio da Emenda Constitucional 132 e regulamentada pela Lei Complementar 214/2025, ela redesenha as bases sobre as quais empresas e cidadãos pagam impostos no país. O problema que a reforma busca resolver é antigo e profundo.

O Brasil construiu, ao longo de décadas, um dos sistemas tributários mais complexos do mundo. Desde a promulgação da Constituição, foram editadas mais de 500 mil normas tributárias, conforme o Instituto Brasileiro de Planejamento e Tributação (IBPT). Somente o ICMS possui 27 legislações estaduais, cada uma com suas alíquotas e regimes especiais. O ISS, por sua vez, conta com mais de 5.500 legislações municipais.

A fragmentação dos entes gerou três males crônicos: a cumulatividade dos tributos, que onera toda a cadeia produtiva; a insegurança jurídica, que alimenta um estoque de processos tributários equivalente a mais de 75% do PIB brasileiro; e a falta de transparência, que torna praticamente impossível saber quanto se paga de imposto em cada produto ou serviço.

A reforma ataca esses três problemas de frente. O modelo de IVA dual permite não cumulatividade plena, regras uniformes e, finalmente, um nível de clareza que o sistema atual jamais ofereceu.

Assista ao vídeo e entenda o que sua empresa precisa fazer para se preparar para a reforma tributária em 2026:

Quais impostos deixam de existir com a reforma tributária?

A reforma vai eliminar cinco tributos que hoje estruturam a maior parte da tributação sobre consumo no Brasil. São eles:

- PIS (Programa de Integração Social)

- Cofins (Contribuição para o Financiamento da Seguridade Social)

- IPI (Imposto sobre Produtos Industrializados)

- ICMS (Imposto sobre Circulação de Mercadorias e Serviços)

- ISS (Imposto Sobre Serviços de Qualquer Natureza)

Esses tributos não vão desaparecer da noite para o dia. A extinção é gradual, seguindo o cronograma de transição tributária estabelecido em lei. Mas o destino é certo: todos serão absorvidos pelos novos impostos que prometem simplificar o ambiente fiscal.

A razão para substituir esses cinco impostos está justamente nos problemas que eles acumularam. O ICMS, por exemplo, virou instrumento de guerra fiscal entre estados. O ISS fragmentou em mais de 5.500 legislações municipais o que deveria ser um imposto simples. O PIS e a Cofins acumularam mais de 100 hipóteses de alíquota zero, além de 20 regimes especiais, consumindo tempo e dinheiro das empresas.

Quais são os novos impostos criados pela reforma tributária em 2026?

No lugar dos cinco tributos extintos, a reforma cria três novos mecanismos de tributação. Juntos, eles formam o chamado IVA dual brasileiro.

- Contribuição sobre Bens e Serviços (CBS) – Tributo de competência federal que substituirá o PIS, a Cofins e, em parte, o IPI. A CBS incide sobre bens e serviços de forma ampla, com não cumulatividade plena. Isso significa que as empresas poderão aproveitar créditos de forma mais eficiente do que no sistema atual.

- Imposto sobre Bens e Serviços (IBS) – Compartilhado entre estados e municípios, será a substituição ao ICMS e ao ISS. Segue as mesmas regras gerais da CBS, mas com gestão própria, coordenada por um Comitê Gestor. A unificação legislativa é um dos maiores avanços: em vez de 27 legislações estaduais e 5.500 municipais, o IBS terá uma lei complementar única.

- Imposto Seletivo (IS) – Federal com caráter regulatório, não arrecadatório. Seu objetivo é desestimular o consumo de produtos prejudiciais à saúde e ao meio ambiente — cigarros, bebidas alcoólicas, veículos poluentes, entre outros, sendo conhecido também como imposto do pecado. O IS incide por fora do IVA dual e não gera crédito para as empresas.

A combinação de CBS e IBS forma o IVA dual, um modelo já consolidado em economias como a da União Europeia, Canadá e Austrália, mais de 170 países adotam este método. Sua grande vantagem é a não cumulatividade plena: o imposto incide apenas sobre o valor adicionado em cada etapa da cadeia, eliminando o efeito cascata que hoje onera a produção brasileira.

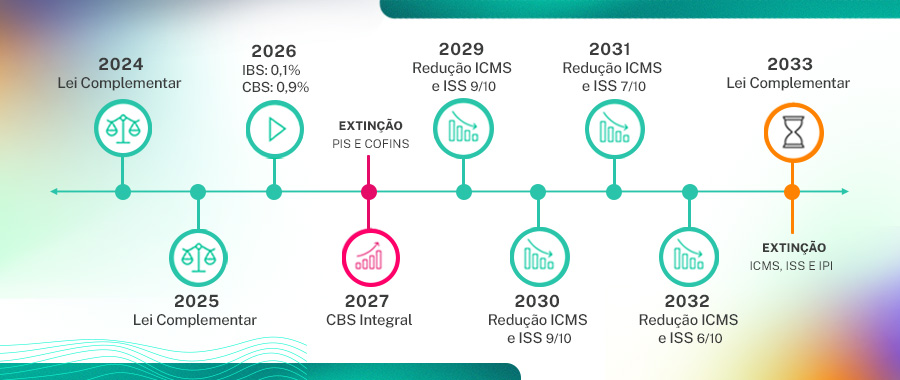

O cronograma da reforma tributária de 2026 a 2033

A transição foi planejada para ser longa o suficiente para não provocar choques abruptos. Confira a divisão:

- 2026 – Início da cobrança-teste de CBS e IBS com alíquotas simbólicas (0,1%). Empresas convivem com os cinco tributos antigos e os dois novos.

- 2027 – Extinção do PIS e da Cofins. A CBS entra em vigor com alíquota cheia.

- 2029 a 2032 – Redução gradual de ICMS e ISS. O IBS cresce progressivamente até atingir a alíquota total.

- 2033 – Modelo definitivo. ICMS, ISS, PIS e Cofins deixam de existir. Apenas CBS, IBS e Imposto Seletivo vigentes.

No cronograma da reforma tributária, o período mais crítico para as empresas é exatamente o atual: 2026 e 2027. É quando a convivência entre os dois sistemas vai exigir maior atenção dos times fiscais — e as dúvidas são mais extensas.

A partir de 2029, a redução progressiva do ICMS e do ISS demandará ajustes constantes nas alíquotas e nos cuidados com a apuração, mas as regras e processos já devem estar mais consolidados.

O que muda na prática para as empresas a partir de 2026?

Do ponto de vista operacional, 2026 inaugura um período de exigência dupla: as empresas precisam manter a conformidade com o sistema atual e, ao mesmo tempo, se adaptar às novas regras. Essa coexistência cria desafios concretos para as áreas fiscal, contábil e de tecnologia.

Quais são os principais desafios da reforma tributária em 2026?

Convivência de dois sistemas tributários

Durante o período de transição, as empresas precisarão apurar, declarar e recolher tributos dos dois sistemas simultaneamente.

A CBS e o IBS já entram em vigor em 2026 — ainda que com alíquotas simbólicas. Isso significa novas obrigações acessórias, novidades em campos em documentos fiscais e fluxos de aproveitamento de créditos.

A convivência também deve afetar preços, margens e contratos. Empresas com cadeias de fornecimento longas precisarão recalcular o impacto tributário em cada elo — especialmente porque o novo modelo é baseado no destino do consumo, não na origem da produção.

Entre essas novas obrigações está a emissão das notas fiscais de débito e crédito, instituídas pela Nota Técnica 2025.002. Esses documentos passam a registrar ajustes posteriores à operação original, como multas, juros, devoluções e pagamentos antecipados, garantindo que essas movimentações sejam consideradas corretamente na apuração assistida do IBS e da CBS. O ERP da Senior já está preparado para emitir essas notas de forma automatizada, com cálculo dos tributos aplicáveis e vínculo à nota fiscal original.

Impacto nos processos fiscais e contábeis

As equipes fiscais e contábeis precisarão dominar simultaneamente as regras do sistema atual e as do novo modelo. Isso inclui critérios particulares de não cumulatividade, de aproveitamento de créditos, novas bases de cálculo e obrigações de escrituração.

O risco de erro — e de autuação — é real. Um equívoco na apuração de créditos de CBS, por exemplo, pode gerar recolhimento a menor e exposição a multas. A fase de transição é, por definição, uma fase de maior vulnerabilidade tributária.

Necessidade de adaptação de sistemas, ERPs e rotinas de compliance

Nenhuma transformação tributária dessa magnitude ocorre sem impacto nos sistemas de gestão.

Os sistemas ERPs precisarão ser configurados para suportar a coexistência dos tributos antigos e novos, emitir documentos fiscais em novos formatos, calcular corretamente as alíquotas variáveis da transição e gerar as escriturações exigidas pelo Comitê Gestor do IBS.

Empresas que operam com sistemas desatualizados ou com baixa flexibilidade de configuração fiscal estão em posição de risco. A capacidade de absorver atualizações com agilidade será um diferencial competitivo, reforçando a importância de um ERP para reforma tributária.

Curto prazo vs. longo prazo

No curto prazo, o desafio é primordialmente operacional: adaptar processos, sistemas e equipes sem perder eficiência. No longo prazo, a reforma abre oportunidades, especialmente para empresas que entenderam o processo e realizam planejamentos tributários.

A não cumulatividade plena pode reduzir a carga efetiva de algumas cadeias produtivas, enquanto a unificação legislativa deve diminuir o custo de compliance. E a eliminação da guerra fiscal cria um ambiente mais previsível para investimentos, inclusive do ponto de vista dos governos estaduais.

Empresas que enxergarem a reforma apenas como um problema terão dificuldade. As que a tratarem como uma oportunidade de revisão e modernização dos seus processos tributários sairão em vantagem.

Como as empresas devem se preparar para a reforma tributária em 2026?

Não há uma receita de bolo dada a complexidade da mudança. É preciso entender que esta transformação se trata de um processo contínuo e que vai demandar revisões constantes até sua conclusão.

A fase inicial envolve um diagnóstico preciso. Antes de agir ou de investir, é preciso entender onde a empresa está vulnerável e quais são os maiores pontos de impacto da transição. Para isso, há a necessidade de revisar os processos fiscais de forma criteriosa.

O mapeamento de tributos incidentes sobre a operação e a identificação de como cada um deles será afetado pela transição é outro aspecto relevante. Isso inclui rever contratos com fornecedores e clientes, renegociar cláusulas de reajuste e reavaliar a cadeia de fornecimento sob a ótica dos novos critérios de creditamento.

Outro ponto fundamental envolve a atualização de sistemas e ERPs. Sistemas de gestão precisam estar preparados para operar nos dois modelos tributários simultaneamente, especialmente em 2026 e em 2027. Isso não é uma atualização simples de parâmetros, pois pode envolver mudanças estruturais que demandam tempo, testes e validação com a área fiscal.

A partir dos próximos anos, o planejamento tributário pode redefinir as regras do jogo. Estratégias tributárias que faziam sentido no sistema atual podem perder eficiência — ou até mesmo criar passivos. É hora de sentar com os especialistas fiscais e revisar o planejamento com base nos novos parâmetros. Os ERPs especializados ajudam a liberar tempo para que a equipe se concentre nesta atividade.

Por fim, não se pode esquecer da capacitação de equipes. As pessoas são também um elo crítico da transição. De gestores fiscais às equipes de compras, cada colaborador deve entender o impacto das regras sobre a sua rotina e o resultado da empresa.

Como simular os impactos causados pela reforma tributária?

Para que as pessoas compreendam, de fato, o impacto das mudanças, ferramentas que mostrem como a teoria afeta a prática são essenciais. Nesse contexto, uma das soluções mais úteis é um simulador da reforma tributária. Com ele, é possível projetar cenários relacionados aos tributos com base nas novas regras e comparar os efeitos da transição sobre a carga fiscal ao longo do tempo.

O funcionamento é direto: o gestor insere os dados da operação atual — tributos incidentes, alíquotas, regimes especiais — e o simulador projeta como esses valores se comportariam sob as regras da CBS e do IBS. O resultado é uma visão comparativa que facilita o planejamento financeiro e a tomada de decisão.

Mais do que um exercício acadêmico, essa simulação é uma ferramenta de gestão de risco. Ela permite antecipar cenários, identificar operações que serão mais impactadas pela mudança e priorizar as ações de adaptação com base em dados concretos. Em vez de reagir às mudanças quando elas chegam, a empresa age com antecedência e efetividade.

Prepare-se para a transição com o melhor ERP para a reforma tributária

A soma de tecnologia e processos bem estruturados é o que diferencia as empresas que atravessarão a reforma com segurança daquelas que enfrentarão turbulências. E nesse contexto, o ERP deve assumir um papel de ainda mais protagonismo.

Quando preparado para a reforma tributária em andamento, ele faz muito mais do que processar novos tributos:

- Atualização automática das regras fiscais ao longo de toda a transição, de 2026 a 2033;

- Suporte simultâneo ao sistema tributário atual e às novas regras de CBS e IBS;

- Cálculo de créditos de CBS e IBS, com rastreabilidade completa;

- Emissão de documentos fiscais no novo formato exigido pelo Comitê Gestor do IBS;

- Escrituração fiscal integrada, reduzindo o risco de erros em obrigações acessórias;

- Relatórios e dashboards que permitem monitorar a carga tributária em tempo real;

- Integração com o simulador de impactos para facilitar o planejamento estratégico.

Nossas soluções apoiam empresas em busca de conformidade, redução de riscos e tomada de decisão segura. Se a busca é por conformidade e eficiência durante a transição e a reforma tributária em 2026, conheça nosso ERP para a reforma tributária, uma solução pensada sob medida para ajudar empresas e gestores a superarem os desafios que se desenham no curto e longo prazo.