A EFD Contribuições é uma obrigação acessória que exige atenção. Trata-se de um arquivo digital enviado por pessoas jurídicas de direito privado para informar ao fisco as contribuições do PIS/PASEP e da COFINS.

Esse envio é feito com base nos documentos e operações que geram essas contribuições — como receitas, custos, despesas e aquisições que permitem o uso de créditos no regime não cumulativo.

Mas não para por aí…

A EFD Contribuições também inclui a Contribuição Previdenciária sobre a Receita Bruta (CPRB). Essa parte é obrigatória para empresas de setores como comércio, serviços e indústria que atuam com determinados CNAEs, atividades ou produtos (NCMs).

Ou seja: além de informar tributos como PIS e Cofins, a empresa também precisa declarar a CPRB, se estiver enquadrada nas regras.

Quem está obrigado a EFD Contribuições?

Todas as pessoas jurídicas que apuram PIS e Cofins sobre o faturamento ou a receita precisam entregar a EFD Contribuições. Isso vale tanto para empresas que estão no regime cumulativo quanto no não cumulativo.

Mas o que são esses regimes?

-

Regime Cumulativo: usado por empresas que estão no Lucro Presumido. Aqui, não há desconto de créditos — ou seja, a empresa paga PIS e Cofins sobre toda a receita, sem abater gastos.

-

Regime Não Cumulativo: adotado por empresas do Lucro Real. Nesse modelo, é possível descontar créditos de insumos, despesas e custos ligados à atividade da empresa.

Empresas optantes pelo Simples Nacional geralmente não precisam entregar a EFD Contribuições — salvo em casos específicos, como quando estão sujeitas à tributação fora do regime simplificado.

Quem não está obrigado a EFD Contribuições?

Estão dispensados de apresentação da EFD-Contribuições:

I – As ME e as EPP enquadradas no Simples Nacional, relativamente aos períodos abrangidos por esse Regime;

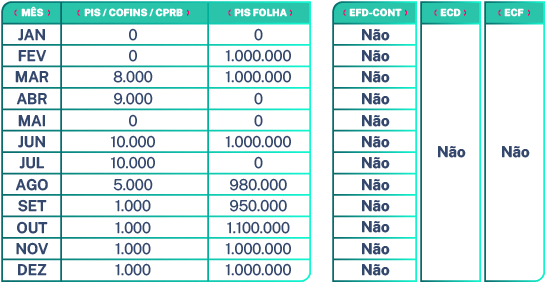

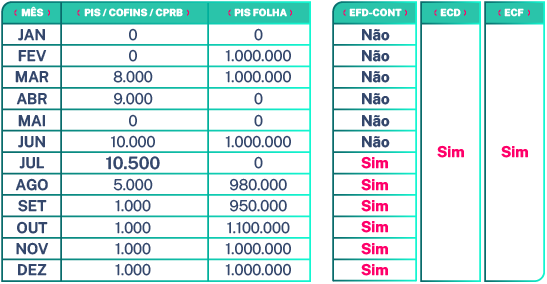

II – As pessoas jurídicas imunes e isentas do Imposto sobre a Renda da Pessoa Jurídica (IRPJ), cuja soma dos valores mensais da Contribuição para o PIS/Pasep (sobre a receita), da Cofins e da CPRB seja igual ou inferior a R$ 10.000,00 (dez mil reais).

As pessoas jurídicas imunes ou isentas do IRPJ ficarão obrigadas à apresentação da EFD Contribuições a partir do mês em que o limite fixado no inciso II do caput for ultrapassado, permanecendo sujeitas a essa obrigação em relação ao(s) mês(es) seguinte(s) do ano-calendário em curso;

Importante ressaltar que não deve ser considerado no cálculo do limite de R$ 10.000,00 mensais, acima referido, nenhum valor referente ao PIS sobre a Folha. Ou seja, só devem ser considerados no limite de R$ 10.000,00 mensais, as contribuições que incidem sobre as receitas, quais sejam: O PIS/Pasep e a Cofins, nos regimes cumulativos e/ou não cumulativos, e a CPRB.

Exemplo 1: PJ Imunes e Isentas – situações de dispensa de escrituração digital.

Exemplo 2: PJ Imunes e Isentas – situações de obrigatoriedade de escrituração digital.

III – as pessoas jurídicas que se mantiveram inativas desde o início do ano-calendário ou desde a data de início de atividades, relativamente às escriturações correspondentes aos meses em que se encontravam nessa condição;

IV – os órgãos públicos;

V – as autarquias e as fundações públicas; e

VI – as pessoas jurídicas ainda não inscritas no Cadastro Nacional da Pessoa Jurídica (CNPJ), desde o mês em que foram registrados seus atos constitutivos até o mês anterior àquele em que foi efetivada a inscrição.

Empresas sem movimento

Conforme artigo 5°, § 7°, da Instrução Normativa RFB n° 1.252/2012, a pessoa jurídica sujeita à tributação do Imposto sobre a Renda com base no Lucro Real ou Presumido ficará dispensada da apresentação da EFD-Contribuições em relação aos correspondentes meses do ano-calendário, em que:

- não tenha auferido ou recebido receita bruta da venda de bens e serviços, ou de outra natureza, sujeita ou não ao pagamento das contribuições, inclusive no caso de isenção, não incidência, suspensão ou alíquota zero;

- não tenha realizado ou praticado operações sujeitas a apuração de créditos da não cumulatividade do PIS/Pasep e da Cofins, inclusive referentes a operações de importação.

Para ajudar as empresas a se manterem atualizadas em compliance fiscal, a Senior possui o Portal de Exigências Legais, um ambiente público, que apresenta as principais novidades em conteúdos e soluções para o dia a dia das empresas. Além de trazer atualizações diárias dos principais assuntos da legislação fiscal brasileira.

Qual o prazo de entrega da EFD Contribuições?

A periodicidade de apresentação do arquivo é mensal, devendo ser transmitido até o 10º (décimo) dia útil do segundo mês subsequente ao de referência da escrituração.

O arquivo digital ainda será gerado de forma centralizada pelo estabelecimento matriz da pessoa jurídica, segundo o art. 15, da Lei nº 9.779/1999. Há uma exceção à regra do arquivo único, quando recai em relação às SCP, cujos arquivos devem ser gerados de forma individualizada e em separado, das operações próprias da PJ sócia ostensiva.

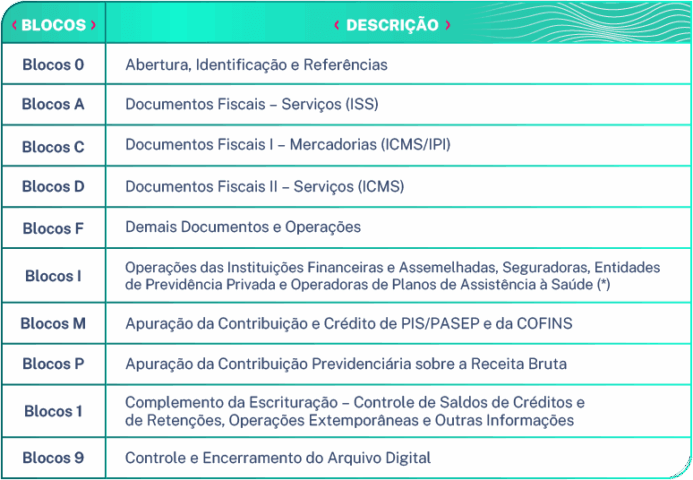

O leiaute da EFD-Contribuições permite que sejam informados, através do registro 0140, os diversos estabelecimentos da PJ em que tenham ocorrido operações geradoras de crédito ou auferimento de receitas. Os blocos referentes aos registros de documentos fiscais e outras operações (blocos A, C, D e F) contém registros que identificam os estabelecimentos emissores dos documentos fiscais ou aqueles que realizaram operações com direito a crédito: A010, C010, D010 e F010.

Quais os Blocos da EFD Contribuições?

Com a EFD-Contribuições, tudo ok. Mas e com a reforma tributária?

E já que falamos da EFD-Contribuições, que tal também olharmos para o tema da reforma tributária?

As mudanças no modelo de apuração de tributos exigirão adaptações importantes, afinal, teremos uma grande simplificação no nosso sistema de tributos, com o advento da CBS, IBS e IS. O seu ERP já está preparado para ajudar sua empresa nesse período de transição? O nosso está!

O ERP da Senior é a solução que conecta processos fiscais, financeiros e contábeis em uma plataforma integrada, 100% preparada para atender todos os pormenores da reforma tributária.

Líderes que não querem ficar para trás escolhem a Senior, garanta o ERP mais preparado para a nova era tributária.

Prepare sua empresa para essa nova era fiscal, conheça nossa solução completa.

Com a Senior, sua transição para o novo modelo tributário pode ser mais segura, ágil e sem riscos de inconsistências. Nosso Compliance Fiscal simplifica apurações, valida informações e acompanha todas as atualizações legais em tempo real, garantindo que sua empresa esteja sempre em conformidade.