O Bloco K passou a ser uma obrigação no Brasil em 2016, inicialmente voltada para empresas dos setores industrial e de bebidas. Com o avanço das exigências fiscais e o aumento da digitalização dos processos contábeis, sua aplicação foi se expandindo.

O Bloco K passou a ser uma obrigação no Brasil em 2016, inicialmente voltada para empresas dos setores industrial e de bebidas. Com o avanço das exigências fiscais e o aumento da digitalização dos processos contábeis, sua aplicação foi se expandindo.

A partir de 2019, com a promulgação da Lei da Liberdade Econômica (Lei nº 13.874/2019), a obrigatoriedade se estendeu a todas as indústrias, exceto aquelas enquadradas no Simples Nacional e os Microempreendedores Individuais (MEIs).

Desde então, o Bloco K se tornou uma realidade que impacta diretamente a rotina de gestão industrial e fiscal das empresas brasileiras, exigindo um controle rigoroso de todas as etapas de produção e movimentação de estoque.

Quer entender de forma clara e prática o que é o Bloco K, como ele funciona e o que a sua empresa precisa fazer para atender essa obrigação? Continue lendo este artigo e tire todas as suas dúvidas!

O que é Bloco K?

O Bloco K é uma parte integrante do SPED Fiscal (EFD ICMS/IPI), responsável por reunir as informações do Registro de Controle da Produção e do Estoque das empresas. Ele foi criado pelo governo federal como um mecanismo para aumentar a fiscalização e o controle sobre os processos produtivos e o estoque das indústrias e de alguns setores do comércio.

A sua principal função é substituir o antigo livro modelo 3, usado para controle da produção e do estoque, em um ambiente digital, centralizado e padronizado dentro do SPED (Sistema Público de Escrituração Digital).

Com isso, a Receita Federal e os fiscos estaduais passam a ter uma visão mais clara e detalhada de tudo o que é produzido, consumido e estocado pelas empresas, tornando a fiscalização mais eficaz.

Quem está obrigado a prestar esta informação?

Para saber se uma empresa deve entregar o Bloco K, é preciso ter ciência de como ela se enquadra dentro da Classificação Nacional de Atividades Econômicas (CNAE). Via de regra, estamos falando de indústrias das divisões 10, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 24, 25, 26, 27, 28, 31 e 32.

Para simplificar, estamos falando de:

- Indústrias de transformação;

- Indústrias extrativas;

- Indústrias relacionadas à construção civil;

Também estão na lista empresas de perfil atacadista que operam com produtos com incidência de Imposto sobre Produtos Industrializados, o IPI. Vale ressaltar que as empresas devem ficar atentas às alterações da legislação e às exigências estaduais para cumprir os requisitos de forma inteligente.

Confira as atividades completas que estão obrigadas e a escrituração dos registros obrigatórios para cada CNAE na nossa documentação do Bloco K.

Quais são as informações a serem prestadas?

Existem alguns dados obrigatórios dentro do Bloco K. Entre eles:

- Estrutura dos produtos (ficha técnica);

- Consumo específico padronizado;

- Estoque escriturado: inicial e final;

- Movimentações internas;

- Itens produzidos;

- Insumos consumidos;

- Perdas registradas no processo produtivo;

- Produção realizada por terceiros.

Trata-se de um volume amplo de informações, dando ao fisco a capacidade de conhecer o processo produtivo e fazer uma apuração adequada a fim de evitar a sonegação fiscal.

A obrigação deve ser cumprida mensalmente, com as informações integradas ao SPED Fiscal. Vale ressaltar que qual cada Unidade Federativa possui autonomia para legislar em relação a data de entrega desta obrigação.

Quais são as penalidades pelo descumprimento?

As indústrias e os atacadistas podem ser multados:

- Por documento fiscal, no caso de entrega com atraso;

- Sobre a receita bruta, se houver erro ou omissão.

Se a corporação tiver alguma isenção fiscal, ela pode ter esse benefício suspenso.

Como preparar os dados para o Bloco K?

A tecnologia é uma grande aliada. Afinal de contas, o Bloco K exige das companhias a organização e o registro de seus estoques e produção. Nesse contexto, o investimento em sistemas de gestão, como os ERPs, garante mais tranquilidade para prestar os dados necessários ao fisco.

É importante investir em sistemas robustos e capazes de suportar a demanda de dados e da complexidade de informações, treinar os times para fazer o uso adequado dessas ferramentas (incluindo a integração entre sistemas, se houver necessidade) e estabelecer processos claros, de modo a registrar as movimentações e cumprir com as obrigações exigidas.

Errei… E agora?

O investimento em um ERP também permite a identificação de eventuais equívocos na prestação das informações ao fisco.

Dentro dos processos criados, é importante fazer verificações constantes. Se houver algum dado equivocado é possível fazer a correção e o reenvio. Se for uma situação mais grave, recomenda-se entrar em contato com o fisco para esclarecer a situação.

Em um controle e registro de estoque, várias situações podem acontecer, mas as mais recorrentes são:

- Cuidar com unidades de medidas e suas conversões: litros para ml, por exemplo;

- Atentar ao registro de produtos, evitando prestar dados de um mesmo produto, mas com códigos diferentes;

- Produção e movimentação divergentes em ordem;

- Diferenças entre entradas/saídas e os dados de inventário;

- Integração entre sistemas e migração de dados.

Qual o impacto do Bloco K na gestão de estoques?

Sua existência requer controle rigoroso e detalhado de todas as movimentações de mercadorias. Por um lado, a obrigação exige o investimento em mecanismos para controle, mas, por outro, gera diversos benefícios:

Mais rastreabilidade

Ganha-se a capacidade de monitorar a produtividade e o desempenho da fábrica, o que garante novos insights para o negócio.

Controle de perdas

Muitas fábricas desconhecem suas perdas no processo produtivo e quais são os seus motivos. Esta informação deve ser prestada ao fisco e abre um leque de oportunidades para solucionar os problemas com investimentos inteligentes, inclusive em tecnologia e sistemas de gestão.

Decisões assertivas

O Bloco K se reverte em uma necessidade de prestar informações coerentes via Sped, o que amplia o fluxo de dados corporativos. Com isso, pode-se tomar decisões mais estruturadas baseadas em dados do negócio.

Melhoria de processos internos

Os três itens anteriores podem levar à revisão e à melhoria dos processos internos de gestão de estoques e produção.

O Bloco K é uma ferramenta do governo para fiscalizar e controlar a produção e o estoque das empresas, mas também pode ser uma oportunidade para as empresas melhorarem seus processos internos e a gestão de seus recursos.

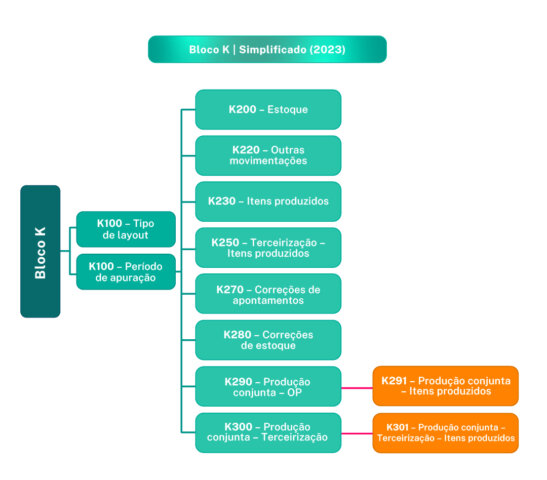

Bloco K: completo ou simplificado?

Assim como houve a simplificação para o eSocial, a Lei da Liberdade Econômica trouxe alterações também para o Bloco K. Foi por meio do Ato Cotepe/ICMS nº 21/2022, publicado no final do primeiro trimestre de 2022, que foi instituída a nova versão 3.0.9 do SPED EFD ICMS IPI, trazendo as informações que deverão ser escrituradas na forma simplificada do registro K.

Desde janeiro de 2023, o novo guia prático da EFD trouxe essa optatividade para as empresas escriturarem os registros de Controle de Produção e Estoque na versão simplificada. Porém, conforme estabelecido pelo Ajuste nº 25/2021, caso o contribuinte opte por essa versão, ele precisa estar ciente de que o Fisco, em um eventual procedimento de fiscalização ou por força de algum regime especial (de interesse das empresas), poderá solicitar a escrituração completa a qualquer momento, incluindo os exercícios passados.

O ajuste 25 alterou, ainda, a obrigatoriedade do Bloco K completo para algumas empresas com faturamento anual igual ou superior a R$ 300.000.000,00, classificadas nas divisões 10, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 24, 25, 26, 28, 31, 32 e, também, na divisão 23 nos grupos 294 e 295 da CNAE.

Empresas com faturamento abaixo de R$ 300.000.000,00 não possuem previsão para entrega do Bloco k completo ou simplificado. Confira o cronograma do Bloco K.

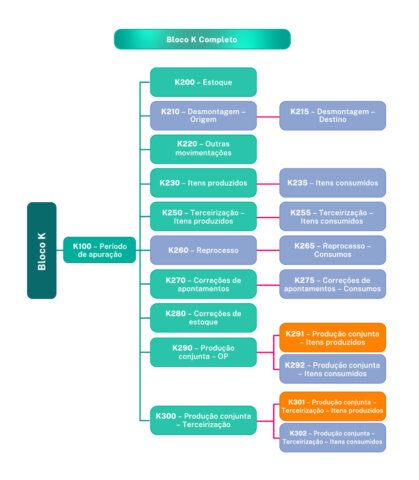

Vale lembrar que continua vigente a regra estabelecida pelo § 10 na cláusula terceira do Ajuste SINIEF 25/2016, que prevê que “somente a escrituração completa do Bloco K na EFD desobriga a escrituração do Livro modelo 3, conforme previsto no Convênio S/Nº, de 1970.”

Saiba mais sobre os registros simplificados

Inclusão do registro K010

Registro K010: Informações sobre o tipo de leiaute (simplificado/completo)

Este registro indica o tipo de leiaute que o contribuinte adotou na informação do bloco K.

Indicador de tipo de leiaute adotado:

0 – Leiaute simplificado

1 – Leiaute completo

Alteração nas regras de validação dos registros K235, K255, K292 e K302

Registro K235: Insumos Consumidos

Este registro tem o objetivo de informar o consumo de mercadoria no processo produtivo, vinculado ao produto resultante informado no campo COD_ITEM do Registro K230 – Itens Produzidos. Na industrialização efetuada para terceiro por encomenda devem ser considerados os insumos recebidos do encomendante e os insumos próprios do industrializador.

Este registro é obrigatório quando existir o registro pai K230 e:

- a) a informação da quantidade produzida (K230) for por período de apuração(K100); ou

- b) a ordem de produção (K230) se iniciar e concluir no período de apuração (K100); ou

- c) a ordem de produção (K230) se iniciar no período de apuração (K100) e não for concluída no mesmo período.

O consumo de insumo componente cujo controle não permita um apontamento direto ao produto resultante não precisa ser escriturado neste Registro. A quantidade consumida deve ser expressa, obrigatoriamente, na unidade de medida de controle de estoque constante no campo 06 do registro 0200, UNID_INV. optante pelo tipo de leiaute simplificado é desobrigado de informar este registro.

Registro K255: Industrialização em terceiros – Insumos Consumidos

Este registro tem o objetivo de informar a quantidade de consumo do insumo que foi remetido para ser industrializado em terceiro, vinculado ao produto resultante informado no campo COD_ITEM do Registro K250. É obrigatório caso exista o registro pai K250.

O consumo de insumo componente cujo controle não permita um apontamento direto ao produto resultante não precisa ser escriturado neste Registro.

A quantidade consumida deve ser expressa, obrigatoriamente, na unidade de medida de controle de estoque constante no campo 06 do registro 0200, UNID_INV.

O optante pelo tipo de leiaute simplificado é desobrigado de informar este registro.

Registro K292: Produção Conjunta – Insumos Consumidos

Este registro tem o objetivo de informar o consumo de insumo/componente no processo produtivo, relativo à produção conjunta.

Na industrialização efetuada para terceiro por encomenda devem ser considerados os insumos recebidos do encomendante e os insumos próprios do industrializador.

O consumo de insumo componente cujo controle não permita um apontamento direto não precisa ser escriturado neste Registro.

A quantidade consumida deve ser expressa, obrigatoriamente, na unidade de medida de controle de estoque constante no campo 06 do registro 0200 – UNID_INV.

Este registro não deve ser escriturado quando DT_FIN_OP do registro K290 for menor que o campo DT_INI do registro 0000.

O optante pelo tipo de leiaute simplificado é desobrigado de informar este registro

Registro K302: Produção Conjunta – Industrialização efetuada por terceiros – Insumos Consumidos

Este registro tem o objetivo de informar a quantidade de consumo do insumo que foi remetido para ser industrializado em terceiro, relativo à produção conjunta

O consumo de insumo componente cujo controle não permita um apontamento direto não precisa ser escriturado neste Registro.

A quantidade consumida deve ser expressa, obrigatoriamente, na unidade de medida de controle de estoque constante no campo 06 do registro 0200 – UNID_INV.

O optante pelo tipo de leiaute simplificado é desobrigado de informar este registro.

O que fazer agora?

O Fisco investe cada vez mais em monitoramento e fiscalização para evitar a sonegação. Independentemente de qualquer cenário, os estoques e operações com produtos de uma empresa devem, ao menos, possuir uma posição e controle correspondentes a esses processos, como a quantidade de matéria-prima adquirida em processo de transformação, de acabamento e de embalagem, além dos saldos, perdas e ajustes dos produtos movimentados dentro dos períodos.

Mesmo as empresas que precisam gerar apenas os registros mensais de saldos dos estoques (K200), devem fazer isso com atenção. Isso porque os registros são entregues mensalmente, o que dificulta a checagem permanente com o inventário da empresa, uma vez que para o inventário a grande maioria das empresas tem se organizado para entregar anualmente.

Esta gestão permite trazer mais conformidade, redução de custos e otimização no planejamento, garantindo uma tomada de decisão mais correta para os gestores.

Como o ERP da Senior pode ajudar na entrega do Bloco K?

Atender às exigências do Bloco K requer controle e precisão. O ERP da Senior é um aliado estratégico nesse processo, reunindo em um único sistema dados de produção, estoque, insumos e movimentações.

Com ele, é possível:

- Registrar entradas e saídas de materiais;

- Controlar perdas e requisições;

- Automatizar processos produtivos e fiscais;

- Garantir consistência nas informações enviadas ao Fisco.

O sistema ainda conta com o módulo de Compliance, que realiza o fechamento contábil e fiscal com agilidade, apuração de tributos, controle patrimonial e geração de arquivos SPED — tudo em conformidade com a legislação.

Case | Apuração fiscal em alguns cliques

Parte do renomado grupo indiano Kalpataru, a Fasttel é referência em engenharia para construção de subestações e linhas de transmissão. Com uma presença marcante e sólida no mercado global, a empresa precisava de uma solução de gestão fiscal integrada ao seu sistema ERP global (eles usam um ERP da matriz na Índia) e, claro, alinhada às exigências da legislação brasileira.